Miért nem lesz a kínai jüanból a dollár vetélytársa?

A nyugat végső hanyatlását vizionáló publicisták egyik kedvenc toposza, hogy a globális amerikai dominancia hanyatlását a dollár világpénz státuszának elvesztése fogja előrejelezni. A dollár helyére pedig a kínai jüan lép majd.

Ez a topik Amerikában is időről-időre előkerül, de Magyarországon is vannak követői, legutóbb néhány napja Hegyi Gyula ex-MSZP-s képviselő - manapság lelkes putyinista - írt róla az indexen.

Hegyi az alábbi kijelentést teszi:

"Washington számára hosszabb távon sokkal súlyosabb kihívást jelent az, ha Kína és Szaúd-Arábia dolláralapról a jüanalapú elszámolásra tér át az olajkereskedelemben. A legfrissebb hírek szerint e merész elképzelés hamarosan valósággá válhat, amit feltehetően több más OPEC-tagállam is követ. Óriási mennyiségű összegekkel csökkennének így a dollárban lebonyolított üzletek, negatív hatást gyakorolva az amerikai gazdaságra és hitelképességére. […] A dolláralapú rendszerről való kiválást sokan fontolgatták már, de a döntő lépést az adta, ahogy az USA és az EU zárolta Oroszország külföldi, nyugati valutában tartott megtakarításait, kemény pénzügyi eszközökkel szankcionálva Moszkvát. Kína érthetően nem szeretné ugyanezt átélni, ezért az Egyesült Államokkal való nagy összecsapása előtt csökkenteni kezdi a dollárkitettségét. Ha sikerrel szakad el a dollártól, akkor hasonló aggályok miatt sok nem nyugati ország is követni fogja. Ez döntő lépés lehet az egypólusú világrend többpólusúvá válásához. Az Egyesült Államok természetesen nem fog összeomlani, óriási katonai és gazdasági hatalom marad, de a világvaluta birtoklásának megszűnése mérsékli az erejét."

Mivel rendkívül fontos kérdést feszeget az szerző, érdemes egy kicsit mélyebben megvizsgálni, hogy mennyire reális is az, hogy a kínai jüan kiszoríthatja a dollárt a világpénz szerepéből.

Első lépésben érdemes végiggondolnunk, hogy

- mi is a devizatartalékok szerepe

- hogyan és hol keletkeznek

- hová kerülnek

majd ha mindezzel végeztünk, akkor meg is tudjuk válaszolni, hogy mennyire reális kihívója a jüan a dollárnak.

Mi a devizatartalékok szerepe?

A deviza tartalékok szerepe az, hogy egy adott ország képes legyen kifizetni az import számláit, esedékes külföldi tartozásait, vagy az éppen távozó külföldi tőkebefektetőket. Azaz képes legyen nemzetközi kifizetéseket teljesíteni akkor is, ha átmenetileg az országból kiáramló pénz mennyisége felülmúlja az országba beáramló pénz mennyiségét.

Ha a ki és beáramló pénzmennyiség egyensúlyban van, vagy a beáramlás nagyobb, mint a kiáramlás, akkor a tartalékra valójában nincs is szükség. De mint minden tartalék, a devizatartalék is elsősorban a nehéz napok átvészelésére szolgál.

Logikusan tehát olyan devizában érdemes tartalékot képezni, amilyen várható kifizetései merülhetnek fel az országnak, a nemzetgazdaságnak. Amennyiben az importszámlák, a külföldi adósságok és a külföldi eredetű tőkebefektetések euróban és dollárban keletkeznek, akkor érdemes értelemszerűen a tartalékot is ezekben a devizákban felhalmozni. Lehet természetesen ettől eltérő devizában is, vagy akár aranyban is, ám például az aranytartalék szerepe is elsősorban az, hogy a globális aranykeresletnek köszönhetően bármikor azonnal átváltható dollárra. De tarthatunk tartalékot indiai rúpiában is, csak amikor szükség lesz a tartalékra az esedékes kifizetésekhez, akkor így is úgy is olyan devizára lesz valójában szükségünk, amiben a fizetési kötelezettségeink fennállnak. Ha az történetesen nem indiai rúpia kifizetését igényli, hanem például amerikai dollárét, akkor a szépen félretett indiai rúpiáinkat válthatjuk át ki tudja milyen jövőbeli árfolyamon dollárra.

(Lehet természetesen akár orosz rubelben is tartalékot képezni, ám mivel a rubel immár nem konvertálható szabadon, így semmi más kifizetésre nem használható, mint rubel fizetések kiegyenlítésére, ergo nem sok értelme van rubelben tartalékot képezni.)

Hogyan és hol keletkeznek?

A devizatartalék úgy keletkezik, hogy több pénz áramlik be az országba, mint amennyi onnan kiáramlik. Olyan esetekben képződik tehát, ahol vagy export többlete van egy országnak (többet exportál, mint importál), vagy pozitív előjelű a külföldi tőkebeáramlás. A nagy kőolajtermelő államokban valóban óriási tartalékok halmozódnak fel, hiszen nem fogyasztják el import formájában a beáramló óriási összegeket. De jelentős többlet keletkezik a nagy ipari exportőr országokban is, mint például Japánban, Németországban, vagy Dél-Koreában. Vagy Kínában. (ez utóbbi fontos, és még komoly jelentősége lesz az oknyomozásunk során.)

Hová kerülnek?

Ez az a része a történetnek, amit a legtöbb publicista, vagy gazdasági képzettség nélküli sajtómunkás elmulaszt végig gondolni. Hiszen az tök klassz dolog, hogy áramlik be hozzánk (vagy Szaúd-Arábiába) a sok vételár az olajért, na de hová is tegyük azt? Az országok ugyanis nem úgy működnek, mint az egyszeri háztartások, ahol Sanyi bácsi a 100 dollárosokat a befőttesüvegben gyűjti. Szaúd-Arábia a beáramló olajdollárokat nem készpénzben tartja, és még csak nem is bankszámla pénzként a virtuális térben, hanem döntően amerikai állampapírokba fekteti. (kisebb részben meg részvényeket, vállalatokat vásárol világszerte, meg beruházásokat finanszíroz belőle.) De döntően a pénz amerikai állampapírokban fekszik.

Na és, kérdezheti most bárki. Legfeljebb majd a jövőben nem amerikai, hanem kínai állampapírokat fognak belőle vásárolni. Csakugyan? Nem valószínű. Azért nem, mert Kínának magának is brutális folyó fizetési és külkereskedelmi többlete van. Kínában egyszerűen nincs elégséges méretű állampapír piac, azon egyszerű oknál fogva, hogy Kínának magának nem adóssága van, hanem brutálisan nagy nettó megtakarító.

Olyannyira nagy megtakarító Kína, hogy az amerikai államadósság második legnagyobb finanszírozója Japán után. (A fenti ábrán 5. helyen látható Kajmán-szigetek nem a nemzetgazdasága miatt, sokkal inkább az offshore paradicsom mivolta miatt áll ilyen előkelő helyen.)

Ha jüanban akar bárki tartalékot képezni, akkor persze azt kis mennyiségben gond nélkül megteheti. De globális méretekben óriási összegeket a kínai adósságpiac egyszerűen nem tud felszívni. A jüanban tartalékot képző országok egyszerűen nem tudnák hová befektetni a jüan megtakarításaikat. (Mintha pénzt akarnál tenni egy bankba, ami nem kínál betétet.)

Arról az aprócska tényről meg ne feledkezzünk meg, hogy mit is csinálna éppen Kína a nála felhalmozódó többlettel, ha ő is jüanban akarna tartalékoz képezni a dollár helyett. Hegyi a cikkében nagyvonalúan átsiklik ezen kérdés felett ennyivel:

"Kína érthetően nem szeretné ugyanezt átélni, ezért az Egyesült Államokkal való nagy összecsapása előtt csökkenteni kezdi a dollárkitettségét. Ha sikerrel szakad el a dollártól, akkor hasonló aggályok miatt sok nem nyugati ország is követni fogja."

A kérdés így az, hogy vajon hová tudja tenni Kína a brutális mértékű kereskedelmi többletét, ha nem amerikai dollárba meg euróba?

Logikusan merülne fel az arany, mint lehetséges menedék ami független a nyugatiaktól, ám az aranypiac mérete az arany készletek fizikai végessége miatt véges és elégtelen a kínaiak többletéhez képest. Ha Kína aranyba akarná áthelyezni a tartalékait, és valóban el akarna szakadni a dollártól, akkor csak annyit érne el, hogy az egekbe lökné az arany árfolyamát a keresletével, de hiába vásárolná fel az utolsó unciát is, még így sem lenne elég kínálat számára. A világ globális pénzrendszeréhez képest egyszerűen nincs elegendő arany.

Ennek érzékeltetéséhez érdemes ízlelgetni az alábbi számokat:

- az amerikai szövetségi bruttó államadósság 31 trillió (31 ezer milliárd) amerikai dollár

- a történelem során eddig összesen felszínre hozott fizikai arany összértéke 11,5 trillió dollár

- összehasonlításképpen ez az aranypiac összesen is csupán annyi, mint az Apple (2,3 trillió), a Google (Alphabet - 1,2 trillió) és a Microsoft (1,8 trillió) értékének mindössze a duplája

De amíg ezeket a vállalatokat is dollárban jegyzik és dollárban kereskednek velük, addig aranyból közvetlenül nem sok mindent lehet megvásárolni. Nemzetgazdasági szinten konkrétan semmit.

Na de ha nem aranyba, és nem dollárba / euróba, akkor hová teheti még a pénzét Kína?

Nos, nyilván befektetheti otthon, vagy a fejlődő világban. Adhat jüan hiteleket akinek csak szeretne. A kérdés az, hogy azok az adósok, akiknek hitelt nyújt, azok képesek és hajlandóak lesznek-e visszafizetni ezeket a hiteleket? A kínaiak zászlóshajó projektje a Belt & Road Initiative éppen ezzel a problémával szembesült mostanában, amikor Montenegró, Kirgizisztán, Sri Lanka, és Pakisztán is a kínai hitelek visszafizetési problémáival küzd. Kínában belföldön pedig a mértéktelen hitelezés következtében számolatlanul nőttek ki a földből a lakatlan szellemvárosok, ahová soha nem is fognak lakók költözni. (A kínai ingatlan buborék érzékeltetésére az átlagos telekárak Kínában az amerikai érték duplájára rúgnak. Mindenki döntse el maga, hogy ez reális-e.)

Na ezt érdemes összevetni azzal a kockázattal, amit egy amerikai állampapír megvásárlása és könnyű értékesíthetősége jelent.

Összegezve, Kína bár minden bizonnyal szeretne másban tartalékot képezni, mint amerikai dollárban, meg euróban, de egyszerűen nincsen más választása. Nem tud függetlenedni a dollártól, mert a dollár adósságpiacnak nincsen valódi alternatívája. Ha valakinek globálisan is jelentős megtakarítása képződik, akkor egyszerűen nem tudja hova befektetni a dollár és euró gazdasági ökoszisztéma kikerülésével.

Ugyanis nem csak az a kérdés, hogy hol képződik többlet, hanem az is, hogy hol van rá kereslet olyan adósok részéről, akik képesek is azt visszafizetni. Világpénz és globális tartalékvaluta tehát csak olyan pénzből válhat, ami olyan országé, aminek van kellően nagy méretű adósságpiaca (hitelkereslete). Kína viszont éppen ellenkező előjelű, nem hitelkereslete van, hanem maga is kihelyezési, befektetési kihívásokkal küzd, nem tudja hova tenni a saját többletét.

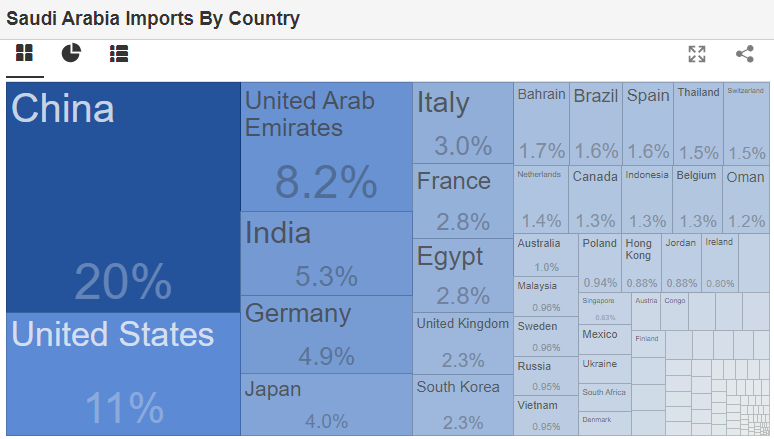

Persze lehet a Kínával folytatott kétoldalú olajkereskedelmet a szaúdiaknak jüan alapra helyezni, de ettől még a dollár hegemóniája fikarcnyit sem fog csorbulni. Ráadásul a szaúdiak sem fogják minden tartalékukat jüanba forgatni addig, amíg az importjuk 80%-a Kínán kívüli egyéb országokból származik. A többi import partnerük ugyanis nehezen elképzelhető, hogy jüant szeretne kapni az áruforgalomban.

Szóval ki kell ábrándítsak minden dollár búcsúztató hamis prófétát: az amerikai dollár még jó ideig globális valuta marad, mert strukturális okok miatt a jüan nem képes betölteni ezt a szerepet.

A mértéktelen amerikai szövetségi eladósodás és túlköltekezés persze egy súlyos probléma, de erről majd egy másik cikkben írok majd.