Havi egy nap valóság

Bizonyára minden kisgyerek felteszi életében legalább egyszer azt a kérdést, amikor kezdi megérteni a világ működését, hogy ha a pénz olyan értékes, akkor miért nem nyomtatunk belőle többet. Aztán általában megkapják a kissé leereszkedő választ egy szánakozó félmosoly kíséretében, hogy 'ez nem ilyen egyszerű'. Ha valaki esetleg kissé bővebb választ ad nekik, akkor bizonyára elhangzik, hogy ha sokat nyomtatnánk belőle, akkor elveszítené az értékét. Hiába lenne több belőle, nem lennénk gazdagabbak tőle.

Nos, a helyzet az, hogy jelenleg éppen ebben a nagy kísérletben veszünk részt. És egyelőre úgy tűnik - bármilyen meglepő - hogy a gyerekeknek van igazuk...

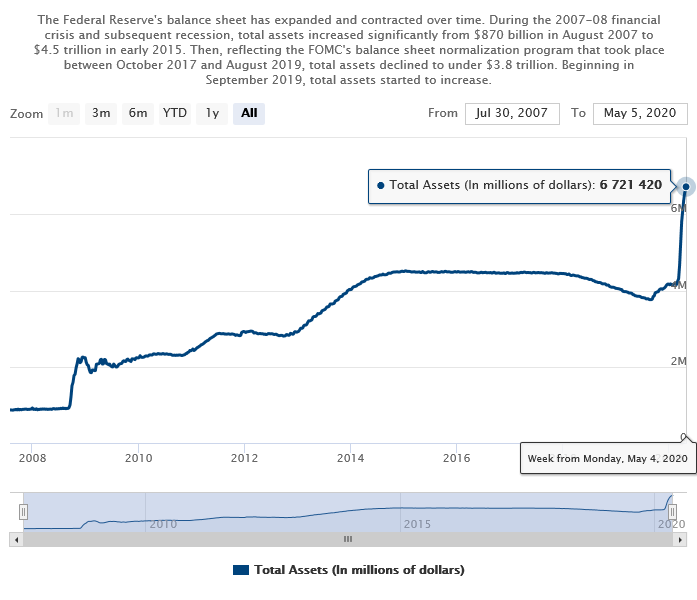

A jelenlegi kísérlet valójában nem most kezdődött, hanem a 2008-as krízis során. A világ nagy jegybankjai, élünkön az amerikai Fed-del, akkori szemmel töméntelen mennyiségű pénzt öntöttek a piacra. Csak hogy laikusabb olvasók is megérthessék: a jegybankoknak nincsen tényleges pénze úgy, mint az átlag embereknek, vagy vállalatoknak. A jegybank teremti a pénzt és annyit, amennyit csak akar. Nincsenek korlátai. Ma már ehhez nyomdagép sem kell, csak nullák és egyesek az online térben. Félreértés ne essék, ez így is van rendben, nem valami antikapitalista kirohanást akarok intézni a rendszer ellen.

2008-ban (ahogyan ma is) elkerülhetetlen volt a pénzmennyiség növelése (szép eufémizmussal a 'mennyiség lazítása'). Amikor a pénzpiacokon egy bizalmi válság következi be, eltűnnek a vásárlók és a hitelezők a pénzpiacokról, akkor be kell avatkozni. Pénzt kell pumpálni a pénzpiacokra, hogy megállíthassuk az összeomlást, ami beavatkozás nélkül még nagyobb pusztítást okozna. Ez a jegybankok egyik legfontosabb szerepe. Ugyanígy igaz az is, hogy a gazdaságban amikor hirtelen megzuhan az összesített kereslet, akkor a kormányoknak elemi érdeke pótolni a kiesett keresletet, akár átmeneti eladósodás árán is, hogy szintén elkerüljük a kereslet csökkenés miatt bekövetkező csődöket és a munkanélküliség tartós megemelkedését. És sok esetben ez az állami eladósodás csak jegybanki pénzteremtéssel fedezhető.

Mindez krízis helyzetben szükséges és indokolható, ám korántsem jelenti azt, hogy kockázatmentes lenne a beavatkozás. A pénz mennyiségének a hirtelen és lényegi növelése magában hordozza a kockázatát, hogy

- megugrik a pénzromlás üteme, azaz megszalad az infláció

- és/vagy hirtelen és lényegesen leértékelődik az adott deviza a többihez képest (deviza krízis)

A 2008-as krízis kezelés következtében sokan számítottak az infláció megugrására, ami soha nem következett be. Ez valójában egy olyan anomália volt, amire bár számos magyarázat született, de igazából mai napig nehezen magyarázható. (Talán egy másik posztban írok majd róla.)

Azt azonban fontos érteni, hogy az infláció, csak a fogyasztási termékek (az úgynevezett újonnan létrehozott termékek) árának változását jelenti. Az kétségtelen, hogy a fogyasztási termékek árában nem következett be lényegi emelkedés, de a korlátos mennyiségű eszközárakban viszont igen. Ezek az ingatlanok, az arany, vagy a részvénypiacok. Ezeken jól lekövethető módon, jóval az inflációt meghaladóan felkúsztak az árak 2008-at követően.

Miután a 2008-as tapasztalatok összességében pozitívak voltak a pénzmennyiség növelését illetően, hiszen stabilizálta a pénzpiacokat, és nem okozott elszaladó inflációt, ezért most már sokkal bátrabban nyúlt a világ ehhez az eszközhöz. A mostani pénzpumpa a 2008 utáni mértéket is felülmúlja, és hol van még a vége.

Tegyük hozzá, hogy a közgazdaságtan szabályai úgy tűnik, hogy nem vonatkoznak mindenkire egyformán. Ha egy feltörekvő gazdaságban csinálnák ugyanazt, mint amit az Egyesült Államok, akkor valószínűleg már réges-régen menekülne onnan a külföldi tőke összedöntve az adott deviza árfolyamát. (Képzeljük el, hogy Argentína vagy Ukrajna bejelenti, hogy a GDP 10%-ának megfelelő összegben hitelez a jegybank az államnak. Vajon hány perc kellene a deviza összeomláshoz?) De hát hova lehetne menekülni, ha meginog a bizalom az amerikai dollárban? Euróba? Ugyanaz történik. Japán jenbe? Szintén. Az egész fejlett világ szinkronban nyomtatja a pénzt, így valójában egymáshoz képest a devizák nem is tudnának leértékelődni, mert egymással szinkronban történnek az események. Az arany árfolyama lehet irányadó, mert annak a mennyiségét nem képes növelni a puszta emberi akarat.

Na de térjünk lassan rá az írásom lényegi részére. Március közepén drasztikus zuhanást éltek meg a világ tőzsdéi, ám pár hét leforgása alatt csodás felpattanást láthattunk. A tőzsdék már megcsinálták a maguk V alakját. Elmúlt volna a krízis? Kint vagyunk a recesszióból? Dehogy. Az árfolyamok ilyen gyors felfúvódásának legfontosabb oka az, hogy a jegybankok irtózatos mennyiségű pénzzel felvásároltak szignifikáns mennyiséget az állampapír piacon. Na de mit kezdenek azoknak az állampapíroknak a korábbi tulajdonosai ezzel a pénzzel, amit a kötvényeik eladásáért cserébe kaptak? Ezek befektetések így cipőt, ruhát, autót biztosan nem fognak vásárolni belőle. Ez a pénz nem csorog át a reálgazdaságba. Ezek más befektetésekbe csorognak át. Vagy újra állampapírt vesznek belőle, - az államok az óriási gazdaság élénkítő intézkedéseikhez kénytelenek újabb adósságot a nyakukba venni - vagy átcsatornázzák más befektetési eszközökbe, például tőzsdei rézvényekbe, nyersanyagokba.

Amikor az egyének tőzsdei befektetéséről beszélünk, akkor van értelme arról beszélni, hogy értékeljük az adott vállalatot, és igyekszünk objektív és racionális döntést hozni. Mikroszinten ez többé kevésbé így is működik. De amikor ipari méretekben 'szorítják ki' a likviditást a világ jegybankjai az állampapír piacokról, akkor annak a pénzmennyiségnek valahol helyet kell találnia magának. Még akkor is, ha nincsen objektíve jó befektetés. Ekkora pénztömeg nem parkolhat készpénzben, különösen nem befektetésekkel foglalkozó intézményekben, mint a befektetési alapok, nyugdíjpénztárak, biztosítók tartalékai. Ennek a pénznek helyet kell találni, és helyet is talált.

Ha a vasárnapi bolhapiacon mindig megjelenne egy nagyvonalú vevő feneketlen pénztárcával, és mindent megvenne ami az útjába kerül, akkor könnyű elképzelni, hogy hogy felmennének az árak a piacon. Csak amíg a bolhapiacon vélhetően az eladók az árak emelése mellett újabb készletek után néznének, addig a részvény piacokon a részvények mennyisége véges, fix. Így a mennyiség növelése nem járható, csak az árak emelkedése.

A részvénypiacok árazása így a hirtelen jött pénzbőség következtében lényegileg elszakadt a reálgazdasági folyamatoktól. A részvények árazása elveszítette a kapcsolatát az alapjukat képező vállalat értékteremtő képességével. Lehet persze azt mondani, hogy a tőzsde nem a mai, hanem a jövőbeli várakozásokat testesíti meg, ez esetben meglehetősen optimisták a befektetők. (És kíváncsi lennék, hogy mi lenne az árazás a jegybanki pluszpénzmennyiség nélkül...) A pénzpiacokon a jegybanki intézkedések következtében aszimmetrikus lett a kockázat. Ha esés van, mindenki számíthat rá, hogy jön a jegybank és hoz egy újabb zsák pénzt, és megállítja a zuhanást. De valójában akkor is hoz egy zsák pénzt, ha nincsen esés, így viszont egyre csak fűti az emelkedést. Még azt sem mondom, hogy nem racionális egy ilyen egyébként irracionálisan magas árfolyam mellett beszállni, hiszen ha még feljebb kúsznak az árfolyamok, akkor megéri. Amíg az áfolyamok nem a fundamentumoktól függnek, hanem attól, hogy mennyi pénzt pumpál a pénzpiacokra a jegybank, addig egyetlen dolog számít: meddig és mennyi pénzt fog pumpálni? És ebben a kontextusban tök mindegy, hogy a vállalat, aminek a részvényét megvettük mekkora nyereséget ér el, vagy akár ha veszteséget is termel. Mindez nem számít. Nem számít, csak az, hogy később még több pénz lesz a rendszerben és ettől még magasabbra kúszik majd az árfolyam. (részvény ár infláció)

Ilyen környezetben a fundamentumok mit sem számítanak. Egészen egy fontos pillanatig. Amíg az adott vállalat csődbe nem megy. Látszólag nem számít a fundamentum, mert egy mánia zajlik, ahol a semmiből teremtett pénz hátán egyre magasabbra kúszhatnak az árfolyamok, akár a reálgazdasági összeomlás ellenére is. De amikor egy vállalat becsődöl, akkor eljön az igazság pillanata, és kiderül, hogy a részvény mégsem csak egy mező a rulett asztalon, hanem valami, aminek köze van a valósághoz. Ebben a pillanatban az adott részvényről kiderül, hogy az árfolyama fikció csupán. Az első komoly nagyvállalat csődje lesz véleményem szerint az a jel, amire sokan újra értékelik a pozíciójukat, megnézik, hogy mennyire reális az árfolyam a fundamentumok fényében, és ekkor jön el a tőzsde koronavírus miatti második összeomlása. De erre még várni kell. A részvénypiacokon nincsen havi egy nap valóság sem.

Végül, hogy megválaszoljuk a cím felvetését: az olajpiacon viszont legalább havonta egy nap eljön az igazságpillanata. Amíg ugyanis a részvénypiacokon szinte a végtelenségig el tudnak szakadni a valóságtól az árak, addig az olajpiac működése miatt ez nem történhet meg. Az olajpiacon ugyanis határidős ügyleteket lehet vásárolni, amiknek van lejárata. Minden hónapba lejár az adott határidős ügylet, aminek az amerikai WTI esetében fizikai leszállítási következménye van. Így hiába gondolja valaki, hogy milyen jó üzlet megvenni 10 dolláron az olajat, nem tudja megtartani fél évig, mint egy részvényt, mert annál sokkal korábban eljön a fizikai átvétel ideje. Ha valaki csak spekulál (és a spekuláns szót még véletlenül sem akarom pejoratív értelemben használni), akkor nem fogja átvenni az olajat. Így az olaj határidő utolsó napján mindig kiderül, hogy mi a valós reálgazdasági kereslet az olaj iránt, és mi a kaszinó és mánia az árfolyamban.

E cikk írásakor a júniusi határidős WTI árfolyama 25,90 USD. Ez a kontraktus jövő hét kedden kifut. Kíváncsian várom, hogy mi fog történni... Májusban ez lesz az egyetlen napja a valóságnak.